党建

党建

按照惯例,国资委在推出强内控、防风险、促合规的“101”号文件之后,常规发布年度内控文件一般会在年底左右。去年,这份姗姗来迟的年度内控,最终文件以“加急”文件的方式在2月底发布。

去年是“加急”,今年则是千里急送!

3月底才发,到企业手里已经是第2季度了,有的企业说,等不及新政策再起草年度报告了,按照往常4月30号上报,拿到政策到上报文件还不到一个月,根本没有准备和内部上会的时间了。

我们来看下千里急送的文件里憋了哪些大招:

一、继续加强党对内控体系建设与监督工作的全面领导

从去年开始,国资委内控文件中提出了加强党委(党组)对内控管理工作的全面领导,详情参见《中央企业内部控制进入党委全面领导时代》。今年的文件中,继续强化了这一点,而且提出:

“落实党的领导融入公司治理全过程的要求。建立健全集团及各级子企业党组织发挥内控领导作用的运行机制,清晰划分党委(党组)与董事会、经理层的内控及风险管理职责。”

去年可能很多企业还停留在集团层面,今年直接要求各级子企业党组织发挥领导作用,党对内控的领导一插到底!

二、强调内部控制体系设计的“合规性”

文件提出要:

“着力解决内部制度规定与国家现行法律法规和行业监管政策不适应、不衔接,以及控制标准不清晰、管理要求不明确等设计性缺陷。”

从体制机制性根源上查找问题,区分设计缺陷和运行缺陷,划分重大缺陷、重要缺陷和一般缺陷。

这些要求和财政部企业内部控制评价指引的中的要求基本一致,只是重点强调了对于内部控制制度设计与外部法律法规、行业监管政策相一致,这属于内部控制体系设计的外部合规要求。

这和这几年的法治央企、依法合规经营的要求内涵相同。

三、要求内控体系发挥“治已病、防未病”作用

治已病是对已经发生的导致损失的责任事件加大监督问责力度,依规依纪给予内控问责处理;防未病是对发现的各种内控缺陷倒查制度设计和执行环节的深层次原因,防止问题出现或类似问题再次发生。

按照财政部发布的五部委文件《企业内部控制基本规范》中要求,内部控制的控制活动,可以分为发现性控制与预防性控制,其中发现性控制就是用来治已病,而预防性控制则是用来防未病。

日常的内控检查评价中,以问题为导向,主要目的是治已病;如果以风险为导向,主要的目标就是防未病。

2019年起,国资委把风险管理和内部控制两项工作融合到了一起,所以有些要求其实是对内部控制提的,有些要求是对风险管理的。

从更高的一层着眼,我们解释过风险管理和内部控制的区别与联系,其中一个区别就是内部控制着眼于当下和过去,是查找已病点并进行缺陷治理和完善控制;而风险管理是着眼于未来,是预测和预防还未病之病,正所谓:

夫唯病病,是以不病!

四、对央企提出着力提升防范化解重大风险能力

坚持底线思维,着力防范化解重大风险,是从国家治理的角度提出的要求,央企作为经济支柱,也要扛起所在领域的重大风险防范化解的责任,要求增强重大经营风险评估监测前瞻性。优化完善风险监测预警指标体系。

这一条是十足的央企风险管理的要求,而非内部控制体系的范围。文件要求:

“推动风险防控由“单兵作战”向“协同共治”转变,防止局部性矛盾风险发展成系统性矛盾风险。”

这种协同共治正是我们大风控一致推崇的打破部门和职责边界,拉通进行风险管控的理念。

再次强调董事会的防风险职责,鼓励外部董事报告重大风险隐患和运行异常情况。

这里我需要强调的是,这里提到的重大风险,央企必须要站在国家风险防控的角度,跳出企业自身定义的重大风险,从国家战略实施、整个行业、整个产业的角度看待在更高层面的重大风险面前,作为在此领域拥有重大影响力的央企应该承担的使命和责任。

五、重点强调境外资产的内控建设与监督

中央企业曾经历过很多海外经营管理失控的案例,由于境外经营的特殊性,政策文化和国内差异较大,所以前些年央企境外机构基本处于自控制的状态,游离在国内总部的控制链条之外。

这两年的文件中多次单独列示要求加强海外机构的内部控制体系建设和监督,在我看来是正确的,海外经营风险复杂,不一定可以防控的好,但推行内控起码可以把基础管理水平提升一个台阶,避免犯一些基础错误。

文件提出:

“加强境外单位负责人、财务主管人员派出管理、交流轮岗、述职汇报等派后监督,落实重要岗位分权共管、监督问责等风险控制措施。

推动向境外机构定期派出监督力量,强化主要负责人经济责任审计和关键岗位人员专项审计,加大境外重大投资并购、财务资金管理、重点工程项目的监督检查力度。”

六、深化内控监督、建立有效性评估机制

要求央企探索建立内控体系有效性评估机制,对内控体系有效性评价打分。对内部控制有效性进行评价是第一批执行《企业内部控制基本规范》的上市公司的例行动作。不仅自己要自评价,还需要聘请会计师事务所进行外部审计。

央企虽然不是上市公司,也可以借鉴上市公司的评估方法,要求监督和有效性评估的重点是:

1、结合年度集团监督评价情况,选取重点企业;

2、重点关注境外投资、财务、资金、招标、采购等关键岗位;

3、内控缺陷整改“回头看”,确保整改见人见事见制度;力争到2024年底前整改清零。

最后,还是报告的提交要求,2024年4月30日前报送国务院国资委,留给大家的时间不多了,赶紧行动吧!

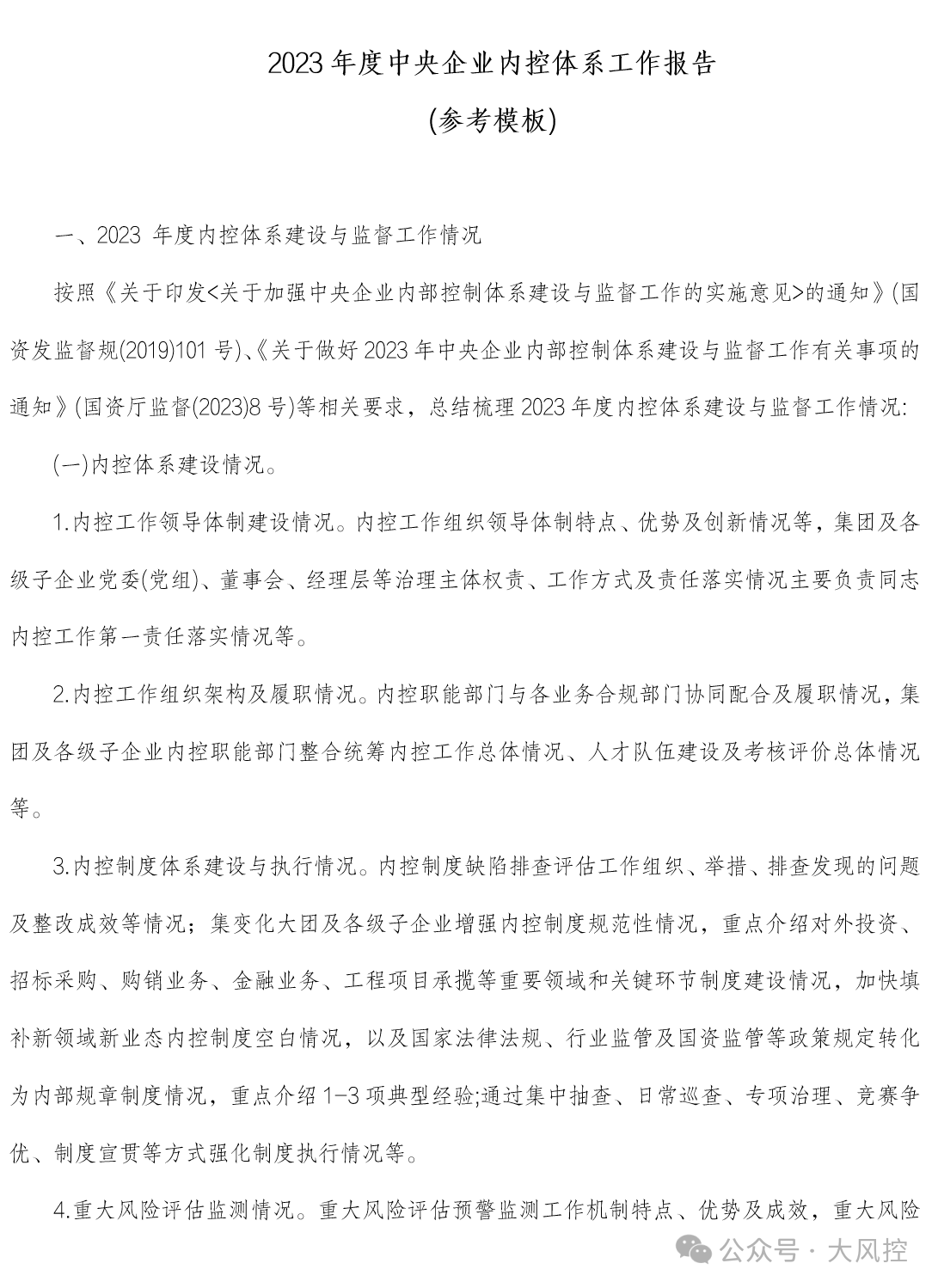

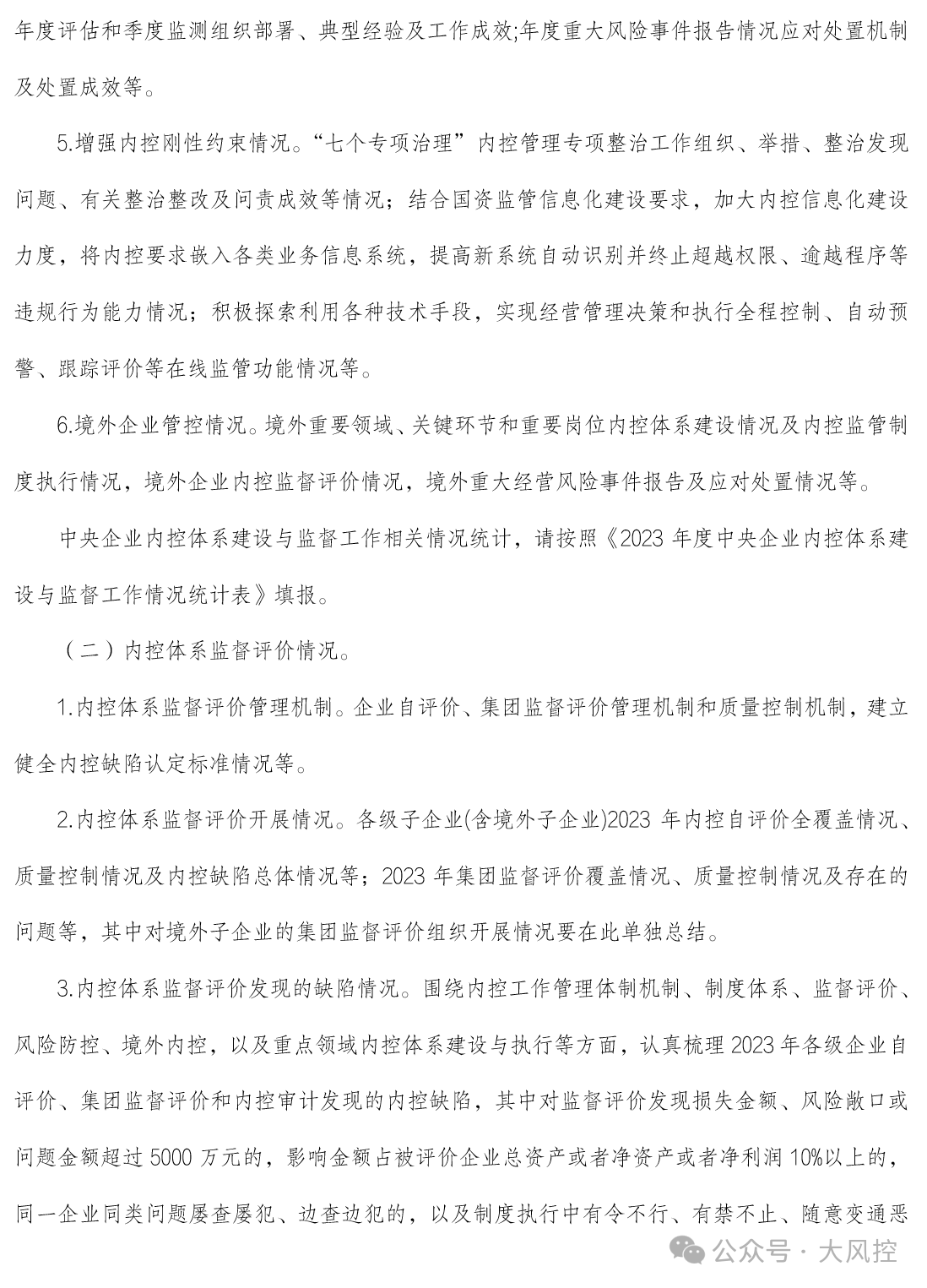

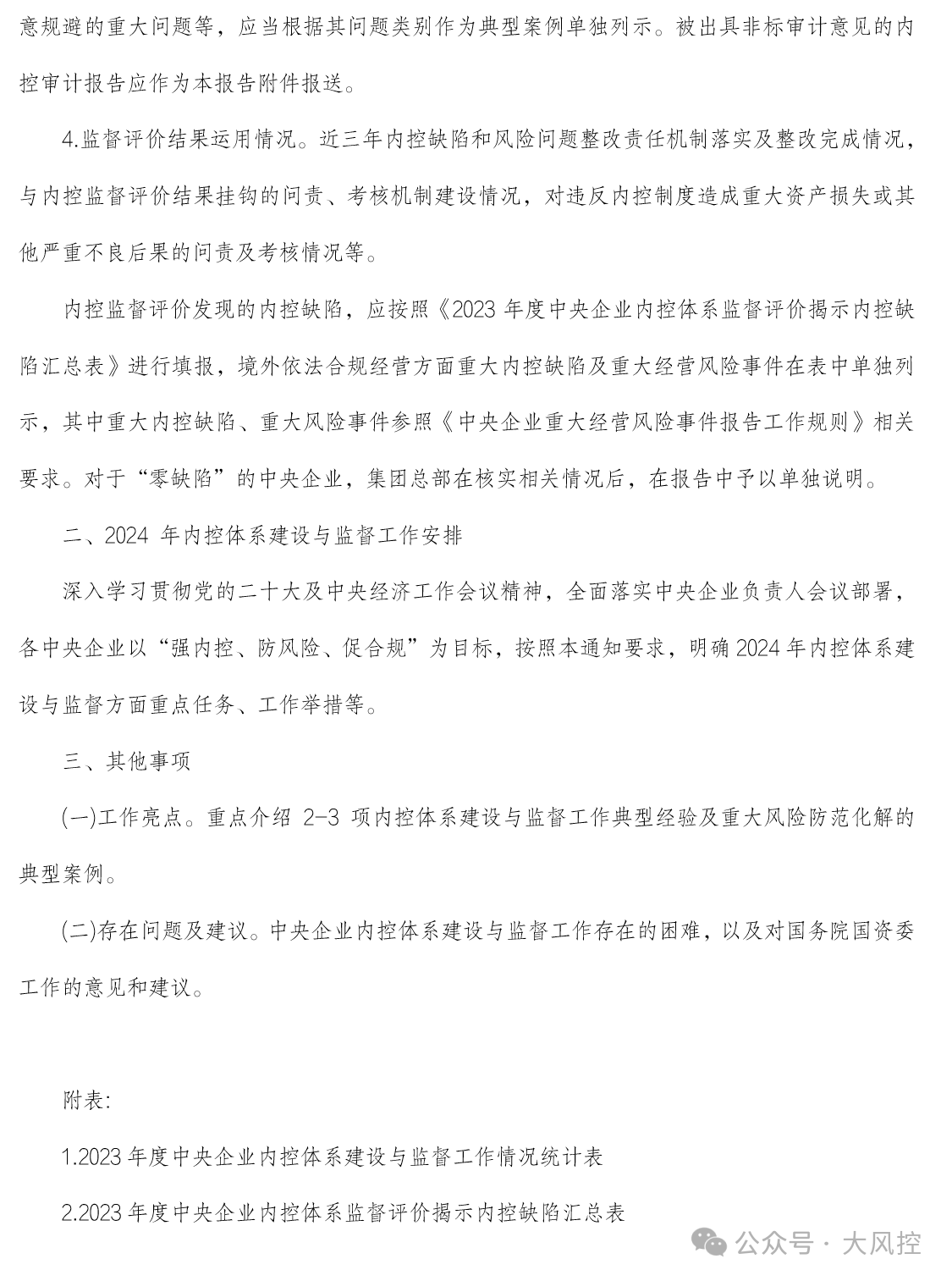

原文件稍后提供,报告模板先供大家参考。

97046009

97046009