党建

党建

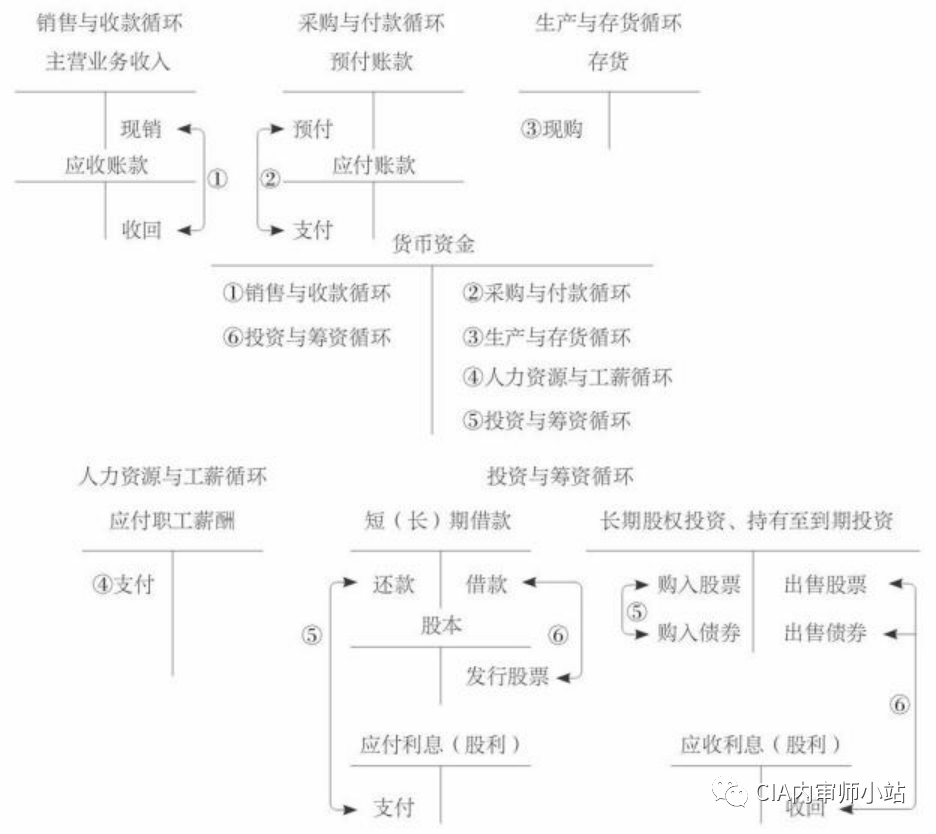

货币资金的内部审计 货币资金的特点 货币资金是企业资产的重要组成部分,是企业资产中流动性最强的 一种资产。任何企业进行生产经营活动都必须拥有一定数额的货币资 金。持有货币资金是企业生产经营活动的基本条件,可能关乎企业的命 脉。货币资金主要来源于资本的投入和营业收入,主要用于资产的取得 和费用的结付。总的来说,只有保持健康的、正的现金流,企业才能够 继续生存;如果出现现金流逆转迹象,产生了不健康的、负的现金流, 长此以往,企业将会陷入财务困境,并会使企业的持续经营能力持续降 低。 货币资金项目内部审计是企业内部审计的一个重要组成部分。根据 货币资金存放地点及用途的不同,货币资金内部审计主要包括库存现 金、银行存款和其他货币资金的审计。由于货币资金较容易产生弊端,货币资金的审计风险较高,需要花费的时间较长,涉及面也较广。 货币资金涉及的凭证和会计记录 货币资金审计涉及的凭证和会计记录主要包括: (1) 库存现金盘点表; (2) 银行对账单; (3) 银行存款余额调节表; (4) 有关科目的记账凭证 (如库存现金收付款凭证、银行收付款 (5) 有关会计账簿 (如库存现金日记账、银行存款日记账等) 。 货币资金审计同交易循环测试之间的关系 货币资金与各交易循环均直接相关,如图所示。需要说明的是,图仅选取各业务循环中具有代表性的会计科目或财务报表项目 予以列示,并未包括各业务循环中与货币资金有关的全部会计科目或财 务报表项目。 货币资金内部控制及其测试 内部控制要点 由于货币资金是企业流动性最强的资产,企业必须加强对货币资金的管理,建立良好的货币资金内部控制,以确保全部应收取的货币资金均能收取,并及时正确地予以记录;全部货币资金支出是按照经批准的 用途进行的,并及时正确地予以记录;库存现金、银行存款报告正确, 并得以恰当保管;正确预测企业正常经营所需的货币资金收支额,确保 企业有充足又不过剩的货币资金余额。 在实务中,库存现金、银行存款和其他货币资金的转换比较频繁, 三者的内部控制目标、内部控制制度的制定与实施大致相似。因此,先 统一对货币资金的内部控制做一个概述,各自内部控制的特点以及控制 测试将在后面分述。一般而言,一个良好的货币资金内部控制应该做到 以下几点: (1) 货币资金收支与记账的岗位分离; (2) 货币资金收支要有合理、合法的凭据; (3) 全部收支及时准确入账,并且支出要有核准手续; (4) 控制现金坐支,当日收入现金应及时送存银行; (5)按月盘点现金,编制银行存款余额调节表,以做到账实相符; (6) 加强对货币资金收支业务的内部审计。 尽管由于每个企业的性质、所处行业、规模以及内部控制健全程度 等不同,使得其与货币资金相关的内部控制内容有所不同,但以下要求 是通常应当共同遵循的。 1. 岗位分工及授权批准 (1) 企业应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务的(更多内容可关注公众号CIA内审师小站 )不相容岗位相互分离、制约 和监督。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、 债权债务账目的登记工作。企业不得由一人办理货币资金业务的全过程。 (2) 企业应当对货币资金业务建立严格的授权批准制度,明确审批人对货币资金业务的授权批准方式、权限、程序、责任和相关控制措 施,规定经办人办理货币资金业务的职责范围和工作要求。(更多内容可关注公众号CIA内审师小站 )审批人应当 根据货币资金授权批准制度的规定,在授权范围内进行审批,不得超越 审批权限。经办人应当在职责范围内,按照审批人的批准意见办理货币资金业务。对于审批人超越授权范围审批的货币资金业务,经办人员有 权拒绝办理,并及时向审批人的上级授权部门报告。 (3) 企业应当按照规定的程序办理货币资金支付业务。 ①支付申请。企业有关部门或个人用款时,应当提前向审批人提交 货币资金支付申请,注明款项的用途、金额、预算、支付方式等内容, 并附有效经济合同或相关证明。 ②支付审批。审批人根据其职责、权限和相应程序对支付申请进行 审批。对不符合规定的货币资金支付申请,审批人应当拒绝批准。 ③支付复核。复核人应当对批准后的货币资金支付申请进行复核, 复核货币资金支付申请的批准范围、权限、程序是否正确,手续及相关 单证是否齐备,金额计算是否准确,支付方式、支付企业是否妥当等。复核无误后,交由出纳人员办理支付手续。 ④办理支付。出纳人员应当根据复核无误的支付申请,按规定办理 货币资金支付手续,及时登记库存现金和银行存款日记账。 (4) 企业对于重要的货币资金支付业务,应当实行集体决策和审批,并建立责任追究制度,防范贪污、侵占、挪用货币资金等行为。 (5) 严禁未经授权的机构或人员办理货币资金业务或直接接触货币资金。 2.现金和银行存款的管理 (1) 企业应当加强现金库存限额的管理,超过库存限额的现金应及时存入银行。 (2) 企业必须根据《现金管理暂行条例》的规定,结合本企业的实际情况,确定本企业现金的开支范围。不属于现金开支范围的业务应 当通过银行办理转账结算。 (3) 企业现金收入应当及时存入银行,不得用于直接支付企业自身的支出。因特殊情况需坐支现金的,应事先报经开户银行审查批准。 企业借出款项必须执行严格的授权批准程序,严禁擅自挪用、借出货币资金。 (4)企业取得的货币资金收入必须及时入账,不得私设“小金库” ,不得账外设账,严禁收款不入账。 (5) 企业应当严格按照《支付结算办法》等国家有关规定,加强银行账户的管理,严格按照规定开具账户,办理存款、取款和结算。 企业应当定期检查、清理银行账户的开具及使用情况,发现问题应 及时处理。企业应当加强对银行结算凭证的填制、传递及保管等环节的 管理与控制。 (6) 企业应当严格遵守银行结算纪律,不准签发没有资金保证的票据或远期支票,套取银行信用;不准签发、取得和转让没有真实交易 和债权债务的票据,套取银行和他人资金;不准无理拒绝付款,任意占 用他人资金;不准违反规定开具和使用银行账户。 (7)企业应当指定专人定期核对银行账户 (每月至少核对一次) ,编制银行存款余额调节表,使银行存款账面余额与银行对账单调 节相符。如调节不符,应查明原因,及时处理。 (8) 企业应当定期或不定期地进行现金盘点,确保现金账面余额与实际库存相符。发现不符,及时查明原因并做出处理。 3.票据及有关印章的管理 (1) 企业应当加强与货币资金相关的票据的管理,明确各种票据的购买、保管、领用、背书转让、注销等环节的职责权限和程序,并专 设登记簿进行记录,防止空白票据的遗失和被盗用。 (2) 企业应当加强银行预留印鉴的管理。财务专用章应由专人保管,个人名章必须由本人或其授权人员保管。严禁一人保管支付款项所 需的全部印章。按规定需要有关负责人签字或盖章的经济业务,必须严 格履行签字或盖章手续。 4.监督检查 (1) 企业应当建立对货币资金业务的监督检查制度,明确监督检查机构或人员的职责权限,定期或不定期地进行检查。 (2) 货币资金监督检查的内容主要包括: ①货币资金业务相关岗位及人员的设置情况。重点检查是否存在货 币资金业务不相容职务混岗的现象; ②货币资金授权批准制度的执行情况。重点检查货币资金支出的授 权批准手续是否健全,是否存在越权审批行为; ③支付款项印章的保管情况。重点检查是否存在办理付款业务所需 的全部印章交由一人保管的现象; ④票据的保管情况。重点检查票据的购买、领用、保管手续是否健全,票据保管是否存在漏洞。 对监督检查过程中发现的货币资金内部控制中的薄弱环节,应当及 时采取措施,加以纠正和完善。 货币资金审计中需要关注的事项或情形 货币资金是企业日常经营活动的起点和终点,其增减变动与被审计 单位的日常经营活动密切相关。较多舞弊案件都与被审计单位的货币资 金相关。在实施货币资金审计的过程中,如果被审计单位存在以下事项 或情形,内部审计人员需要保持警觉: 1.被审计单位的现金交易比例较高,且其结算模式与其所在的行业 常用的结算模式不同; 2.库存现金规模明显超过业务周转所需资金规模; 3.银行账户开具数量与企业实际的业务规模不匹配; 4.在没有经营业务的地区开具银行账户; 5.企业资金存放于管理层或员工个人账户; 6.货币资金收支金额与现金流量表不匹配; 7.不能提供银行对账单或银行存款余额调节表; 8.存在长期或大量银行未达账项; 9.银行存款明细账存在非正常转账的“一借一贷”现象; 10.违反货币资金存放和使用规定 (如上市公司未经批准开具账户 转移募集资金、未经许可将募集资金转作其他用途等) ; 11.存在大额外币收付记录,而被审计单位并不涉足外贸业务; 12.被审计单位以各种理由不配合注册会计师实施银行函证。 除上述与货币资金项目直接相关的事项或情形外,内部审计人员在审计其他财务报表项目时,还可能关注到其他一些也需保持警觉的事项 或情形,具体如下: 1.存在没有具体业务支持或与交易不相匹配的大额资金往来; 2.长期挂账的大额预付款项; 3.存在大额自有资金的同时,向银行高额举债; 4.付款方账户名称与销售客户名称不一致、收款方账户名称与供应 商名称不一致; 5.开具的银行承兑汇票没有银行承兑协议支持。 本文来源:综合互联网 CIA内审师小站

凭证等) ;

97046009

97046009