党建

党建

一、所需资料

成套完整的招标、采购比价资料、供应商考察资料、供应商工商信息资料、供应商职工花名册。

二、审计程序

访谈采购人员,了解是否存在采购制度流程,以及对采购制度、流程的执行情况; 访谈招采人员,明确招采人员职责,是否存在确定标底的人员或能够接触标底的人员与供应商勾结泄露标底; 获取招采档案资料,翻阅档案资料; 进行招采全业务流程的穿行测试,并制作招采程序检查表; 检查招采每一项节点是否按规定执行,是否存在流程倒置的问题; 制作投标单位投标报价信息汇总表,审核是否存在两家参与报价的单位报价完全一致或报价成比率关系; 检查投标单位投标报价信息汇总表,检查是否存在关联单位共同投标同一项目;是否存在多次重复几家单位一起报价,是否存在高频率同一投标单位中标等情况; 拜访供应商。

三、投标文件中的串标事件关键线索

纸张打印油墨痕迹; 曾在多个后经证实存在串标行为的项目中,发现多份投标文件纸张在某一固定位置,出现漏墨、轻微线条的现象,判断该投标文件应该出之于某一台打印机,且打印时间顺序应该非常接近; 盖章位置。发现多份投标文件盖章位置几乎完全一致,高度怀疑盖章出自同一人之手,而且应该是同一时间段完成盖章; 盖章痕迹。多份投标文件纸张特定地方有印泥痕迹,也曾发现投标文件某些单页纸张印章痕迹出现深浅断线等特征,可以判断盖章应该是在某相同地点、相同办公桌面完成; 文字内容。多份投标文件,报价清单集中连续多行工程子项单价、工程量等数字,包括小数点后几位数均完全一致的情况; 排版格式。多份投标文件无论是文字段落,还是表格内容,文字字体、加粗、左右对齐、居中、斜体等均完全一致; 相同差错。某些低级小错误,无论是计算错误,还是错别字,同时出现在多份投标文件中; 联系方式。投标文件保留了相同的联系电话、邮箱、联系人、联系地址,或者出现不同投标文件你中有我、我中有你的情况; 投标文件包装。投标文件包装物(档案袋、密封方式)完全一致。

四、常见围标串标嫌疑

参与询价的单位互为关联利益关系; 两家参与报价的单位报价完全一致或报价成比率; 报价策略存在舞弊嫌疑,有偏向某一供应商的倾向; 限制有竞争力的供应商参加投标,招标过程中带有严重的倾向性; 确定标底的人员或能够接触标底的人员与供应商勾结,泄露标底给供应商; 采购人员与供应商异常的举动; 采购人员突然奢侈的生活,存在收受回扣或接受款待的嫌疑; 投标书内容存在一致性,比如报价; 存在使用同一个项目实施成员或者同一个项目成果; 投标书瑕疵存在一致性,同一个地方都存在错别字; 快递或者邮件的投标书地址一致或者相近; 电子档的投标书“属性”显示的内容存在一致性; 不同的供应商但是收款账户是同一个; 资质虚构或者挂靠。

五、常见串标舞弊行为

低价中标,高价执行(开始时,以绝对的价格优势中标,而后再签订高价合同,与中标时不一致,或者仍按照投标时签订合同,但在合同执行过程中,则以各种理由来变更合同,最终达到高价执行的目的。); 投标人轮流坐庄(投标人圈内商定,排定主次,每次推选一个作为招标公司的中标人,排队吃果,利益共享。); 共同抬高价格(投标人之间达成一定的默契或协议,相互将价格提升,高于正常水平,实现最终中标也是高价的目的。); 中标公司与合同签订公司不一致(中标人的名称资质等与最终签合同公司的名称资质不一致、或在中标文件中有相应的委托书、或合同执行过程中存在委托收款或付款等情况。); 规规矩矩的走过场(招标价格高于非招标采购价格、或供应商换汤不换药、或雷打不动无调整、或投标价格与底价大部分内容金额雷同极其接近等等); 私下开标与换标(私下开启投标人的投标文件,或向某些特定的投标人传递相关信息、或协助这些特定的投标人进行投标文件的变更、或协助开标前补充相关信息等等)。

六、案例解析

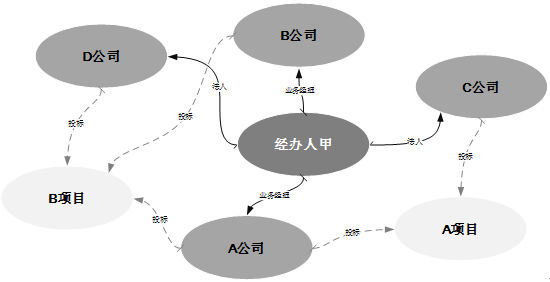

通过查询工商资料,发现C公司、D公司的法人为同一人; C公司、D公司的法人同时也是A公司和B公司的业务经理,并经办此次投标; A公司、C公司与D公司的报价单均由同一位业务经理甲制作及签字 A公司与C公司、A公司与D公司共同参与投标,实际已构成围标。

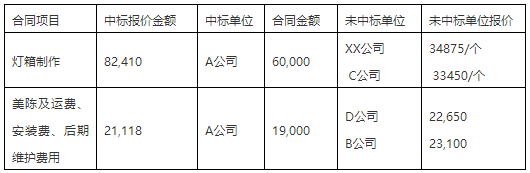

围标报价情况如下表:

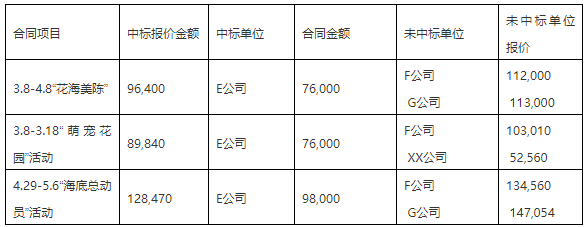

经核实三家属于利益关联方,存在围标舞弊行为。具体表现如下:审计人员在对3月活动、5月活动检查时,发现招投标过程中E公司、F公司、G公司多次共同参与同一份项目的报价,且报价单据格式、形式均相同,其他家供应商报价资料却与以上三家格式不一,审计人员初步判断存在关联关系嫌疑。

通过工商信息资料查询,E公司的自然人股东乙的合作伙伴有G公司; 通过工商信息资料查询,E公司与F公司注册电话号码、注册邮箱为同一个; E公司、F公司、G公司存在关联关系,多次共同参与投标,实际已构成围标。

97046009

97046009