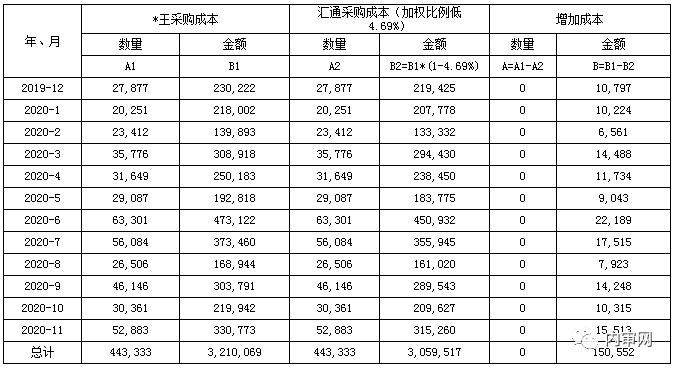

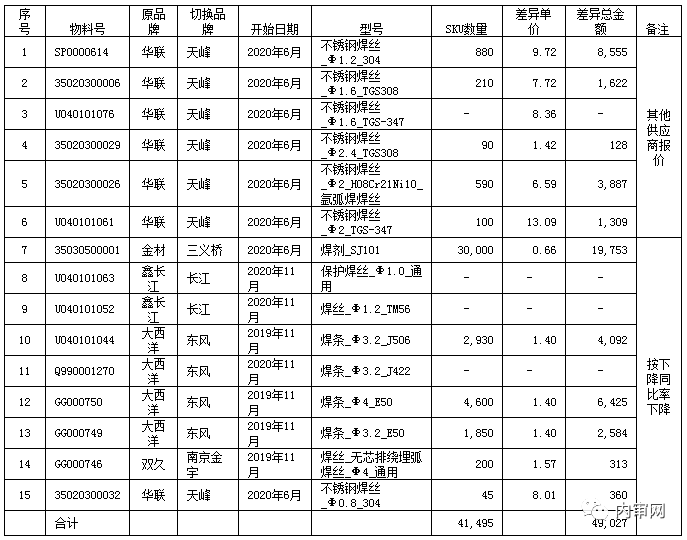

审计监察部发现采购系统中辅材供应商XX王物资商贸有限公司(简称:X王公司)、XX友贸易有限公司(简称:X友公司)招标过程意向标、私自切换合作品牌、以次充好、采购价过高等问题。审计范围包括外部供货单价、品牌调查和内部公司调查、分析对比、管理等问题情况进行客观评价。在审计过程中,采取外部取证、供应商问询、检查、复核等必要的审计程序。现将审计结果报告如下:X王公司为我公司焊材供应商,该公司成立于2008年12月,法人王建萍, 2008年开始与我公司业务往来,2015年中断合作1年,后继又合作到至今,2020年1-11月与我公司有297.98万元业务往来。 经审计查阅发现,现场招标4家单位投标,X王公司非招标最低单位,招标最低单位为“汇通”,X王公司高出汇通4.69%,但评标小组技术打分成员根据打分规则,最终X王公司与“汇通”总分数并列第一名,经与打分成员现场访谈记录,研究院的赵X首席设计师反馈打高分的原因之一:1、现场组织者的倾向性宣告;2、打分表排名顺序的误导;制造部的吕X工艺员在没有试用的情况下,以个人以往的经验打出X王公司高于“汇通”的分数。采购员在招标后写总结上报给高层批复时,以“本次焊材招标预中标单位:1、X王公司;2、汇通,报高层批复同意以质量为主,最终确定X王公司为中标单位。但在实际供货中,为何当初参与招标的后端制造部门和检验没有发现供应商私自切换品牌?采购部与X王公司签订合同后,采购员廖XX将合同约定的商品品牌明细通过企业微信方式发给质检员许X,许X明确回复要其邮件发送且告知具体执行时间,但廖XX未给予回复。因辅材商品均是通过国家检验合格才给予销售,同型号不同品牌。X王公司是我司采购SAP系统中唯一一家焊材供应商,公司全年采购数量相同情况下,X王公司与“汇通”对比增加成本约15万元,明细如下:经审计发现,发现X王公司与我公司最近一次签订合同期限为2019年11月20日至2020年11月19日,合同约定了品牌、型号、规格、质量等其他事项,审计监察人员到仓库现场核对实物时,发现该供应商所供货物与合同签订品牌不符情况。审计监察立即组织采购、质检、仓库相关人员对该供应商所供全部货物进行核对,结果发现合同约定并合作共50个规格型号,其中有15个规格型号与合同约定不符,存在私自切换品牌、偷梁换柱等不诚信行为。经审计监察向其他供应商、市场等多方渠道寻价、对比等综合分析计算,不符合合同约定品牌的15个规格型号,全年采购量为41,495kg,直接差异损失金额为49,027元,明细如下:暂停供应商计划付款:审计监察部已立即要求财务部对该供应商140万元尾款进行冻结暂付,待双方达成处理协议后,根据结果再进行结算。*友贸易有限公司(简称:X友公司)为我公司水暖供应商,成立于2003年3月,法人王免治, 2005年开始与我公司业务往来,2017年中断合作2年,后继又合作到至今,2020年1-11月与我公司有412.82万元业务往来。经审计查阅发现,现场招标5家单位投标,X友公司为投标总价最低单位, 综合排名第一,采购部与X友公司签订合同后,采购员廖XX虽按照大类品牌和招标样品转交质检,但合同约定的品牌未能更详细的按照每个物料明细告知质检、仓库、生产等相关单位人员。经审计监察部对采购部供应链系统中的供应商核查时,发现X友公司与我公司最近一次签订合同期限为2019年11月18日至2020年11月17日,合同约定了品牌、型号、规格、质量等其他事项,审计监察人员到仓库现场核对实物时,发现该供应商所供货物与合同签订品牌不符情况。审计监察立即组织采购、质检、仓库相关人员对该供应商所供全部货物进行核对,结果发现合同约定并合作共1018个规格型号,“凯毫阀门”品牌约定有95个规格型号,其中50个规格型号与合同约定不符,不是“凯毫阀门”,部分商品为三无产品,存在以次充好,偷梁换柱等不诚信行为。初次与X友公司沟通时,X友公司现场答复,他们所送货物均为合同约定品牌,对品牌不符的事实否认,审计要求X友公司提供一个物料号的进货单、发票清单,X友公司提供了一份“凯毫阀门”公司补打的出库单,及不知具体日期的销售发票,经我方分析后认定不能证明这些物料是该厂生产。后经与 “凯毫阀门”厂家销售、售后人员联系,并把仓库的实物拍照传给对方确认,该公司明确告知我们如何区分他们家产品,防伪标识是什么?及在产品的什么地方?最终认定此产品非该厂生产,且该公司回函盖章确认。经与“凯毫阀门”厂家销售人员对95个规格型号进行报价,对方公司在不考虑结算帐期和服务的情况下,给予报价并盖章回复,经分析对比发现我公司采购系统中型号平均单价已高于市场价近65%,个别单价已高于市场价100%。再次约谈X友公司时,X友公司称这些物料号的货物是由合同约定品牌厂家授权生产、销售的,让其提供授权证明时,X友公司提供了一份复印件,经分析判断该授权为当天中午现补授权,且未说明是生产授权,让X友公司提供原件时,且无法提供。后经交谈X友公司最终承认此50个物料号为非合同约定品牌。全年采购量为25,069件,直接差异损失金额为133,378元。暂停供应商计划付款:审计监察部已立即要求财务部对该供应商225万元尾款进行冻结暂付,待双方达成处理协议后,根据结果再进行结算。此次审计过程中发现质量管理部外购质检科对所有外购件分为免检、检测两种。产品及供应商的免检制定无依据标准及规范性文件,至今未能向审计监察部提供。后经质检员仅提供了一份由质量管理部总经理审核批准的2020年免检供应商名录(据反馈质量管理部对产品及供应商的免检评定的依据标准是“近三年生产、工程现场无反馈质量问题视同全部合格,不是依据质量检测合格率”),但经与公司财务系统质量扣款明细对比,发现近三年频繁因质量问题而被质量管理部扣款的供应商,也在免检名录里,说明实际操作与免检名录存在前后矛盾,故供应商免检名录制定并不严谨,存在缺陷。审计监察在仓库现场发现部分物品品牌与合同签订品牌不符时,审计监察要求质检人员进行再次检测时,外购质检员许X及部门领导人回复产品的检测范围是:外观要求、材料、规格、尺寸等。品牌不在检测标准范围之类,且质量管理部没有物品对应品牌备案表,平时检测只检测材料、规格、尺寸等其他信息。产品的生产厂名称、生产日期、质量合格证,即三无产品的相关信息不在检测范围之类,无法检测。后经审计监察部查实,此次焊材招标后采购人员已经把焊材型号规格对应的品牌明细已经发给质检员许X且已回复,水暖件招标前采购人员已经将供应商提供的样品大类及对应的品牌信息表,已经送样至质量管理部,且样品实物及品牌信息表现就存放于质量管理部的货架中保存。未发生直接金额损失:审计监察部已要求质量管理部外购质检员,将X王公司、X友公司两家供应商按签订合同品牌进行全面重新检测。此次审计过程中,发现制造部计划科计划员唐XX,在2020年6月18及29日两天各下了一笔焊材计划订单,在下单的时候操作原因,未注意填写正确的收货仓库库位,到7月、8月焊材入库时,仓库员发现物料库位不符,反馈给计划订单员,计划员便对物料的库位进行了修改,因7、8月的焊材价格已经上涨,修改后的订单单价也变化上涨,总差异430.6元,明细如下:追回损失金额:审计监察部已要求计划员与该供应商对接,说明情况,差异430.6元,在2020年12月份开票中扣减。1、审计监察在调查中供应商承认实物与合同品牌不符等不合规的事实。但其认为差异损失有些偏差并认为未给我公司造成质量问题。鉴于该供应商后期配合审计监察调查此事,检讨态度诚恳并愿意自我认错认罚,经综合考虑,给予*王物资商贸有限公司赔偿金额 80,000元整,并纳入我公司供应商管理负面名单中。2、审计监察在调查中供应商最终承认实物与合同品牌不符等不合规的事实。但其认为差异损失有些偏差并认为未给我公司造成质量问题。鉴于该供应商后期配合审计监察调查此事,检讨态度诚恳并愿意自我认错认罚,经综合考虑,给予*友贸易有限公司赔偿金额 250,000元整,并纳入我公司供应商管理负面名单中。1.采购部采购员廖XX,在焊材招标过程中存在寻源不足,且招标未按最低价排出招标名次,以质量要求之名上报总价第二名中标,与供应商签订合同后,虽按照合同提供了相关品牌,但其中水暖件部分未按照规范将品牌明细发送质检,致使供应商钻管理漏洞以次充好造成公司损失较重,因其工作责任心不强,间接造成公司损失,不能胜任采购相关工作,给予辞退处理.2.质量管理部外购检验工程师刘X,对制定免检产品或供应商的筛选、判定依据不充分,制定实物检测标准不严谨,对三无产品认知度不够,未完善供应商的标准质量管理体系,让相关供应商有机可乘,间接给公司造成直接损失,给予警告处分;3.质量管理部总经理郑XX,对制定免检产品或供应商的审核把关不严格,及负有管理连带责任,给予警告处分;4.制造部下单计划员唐某某日常工作中不够细心,虽然损失430.6元,金额小且已经追回,给予部门内部批评;1.采购部在执行招标流程时,在供应商寻源时,辅材类-水暖件尽量优先寻找直接生产厂家;2.采购部外购商品所签订合同虽已提供给质量管理部等部门,但所提供方式不够正式(部分微信)且个别仅有大类品牌,未能详细至每个物料,故建议后续需按每个物料将品牌反馈至质量管理部、仓库、生产、工程等其他相关部门;3.合同中清晰表述关于私自切换品牌、以次充好、偷梁换柱及不按合同的其他违规行为追责、处罚条款;4.质量管理部需对免检供应商的制定标准及管理规定重新定义,且加强三无产品的检验次数与方法。

来源:内审网

,版权归原作者所有,如涉侵权,请联系我们删除,谢谢!

党建

党建

粤公网安备 44010602004554号

粤公网安备 44010602004554号

97046009

97046009