党建

党建

随着民营企业的规模逐渐发展和现代企业制度的逐渐深化,同时结合民营企业上市审计的要求,对采购进行审计和监督,已经越来越引起民营企业公司高层的重视,已不仅满足于东窗事发后的控制,而要求在采购工作流程中对风险加以控制,因此对采购审计的要求和内容也从过去的查错纠弊转向了现在的风险管理审计,即在对整个采购过程审计的同时,重点放在预防和控制采购风险上。

同时民营企业采购付款循环又涉及采购、物流、检验、仓储、财务等众多部门和环节,而这些环节的流程体系、人员权限、不相容职务在制度流程上尚无明确分工界定,往往权限过于集中,而一些采购舞弊因为各种地域、亲缘关系,手段也越发隐蔽和不可界定,因此民营企业采购流程审计难度也越来越大,要求审计人员了解采购的各个流程板块,熟悉流程控制节点,处理好内外部关系,才能更好的为民营企业的发展保驾护航。

一、审计目的及方式

因此民营企业采购流程审计可以通过流程审计和穿行测试相结合的方法进行:一是从采购计划、请购、供应商选择、询价比价议价、招投标、采购、验收入库、付款,按流程进行审计不仅可以提高审计效率更能提高审计准确率,通过流程审计优化制度流程,预防和控制风险配合企业战略发展;二是抛开传统的审计流程,分析选定特别关注的样本进行穿行测试,关注价格和价格以外隐性重点,才能发现和杜绝采购腐败。

其实,询价只是一种方法,往往会存在误导。原因:

1、电话询价,供应商往往对陌生客户实力的不了解产生戒心,不会初次就报出批量采购的底价。

案例1

其实笔者在以往的采购审计中也遇到过几家企业联合,通过虚高报价哄抬资讯网站价格的情况,因为一些地区性资讯网站往往也是通过工作人员电话咨询当地几家主要的供应商的价格作为行业参考价格,这就给联合哄抬价格提供了操作空间。

案例2

在一次设备采购中,两家企业参与招标,一家外资公司产品报价是另一家国内小企业产品报价的两倍,表面看着相同,但是材质、工艺十分有讲究,用一台人民币40万元的设备加工出来的零件,和用一台20万人民币的设备加工出的东西,肯定是大大不一样的。所以,在这个案例中采购部门邀标时将不在同一等级的产品放在一起招标,在技术标环节就没有做到同一等级,招标流程也只能流于形式了。

案例3

一家化工企业,审计人员发现生产部门要求定点采购某种保密化学品LB7000,采购人员解释此种化学品涉及企业研发机密,是供应商为本企业生产需求专门国外进口,审计人员发现国外进口肯定要有报关手续,产品的品名规格一目了然,必然无法保密,采购人员前后话语矛盾,果然通过报关单查实该化学品为常见原料甘油,采购价格因此也大幅下降。

案例4

同样是两家电器企业采购电池,一家是行业龙头,年采购量有200万节,一家是刚刚起步的企业,年采购量只有20万节,同样的电池供应商肯定给出的价格是不一样的。

三、审计方案

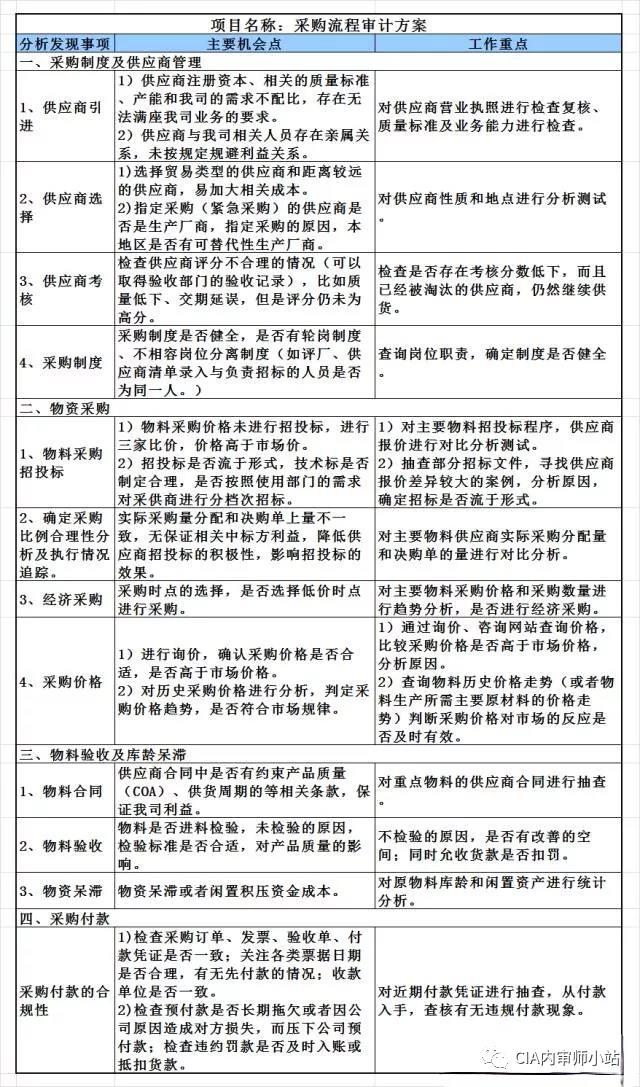

具体审计模块、审计主要机会点和审计工作重点参照下表:

首先复核采购制度的有效性和可操作性,然后通过查看供应商准入资料与网络查询对比其真实性,与验厂人员沟通了解供应商的产能是否严重不足,甚至外包的情况;查核供应商考核分数不及格,但仍然留厂。

通常审计发现,新开发的供应商样品未质检,供应商设备不足或者不具备生产能力;供应商资质不符合公司准入要求、资料不全;供应商系统存在重复录入,供应商分类错误。同时一般情况下选择生产厂商直接供货因为过程环节较少,价格往往低于贸易商,而且售后维修也能及时得到处理并提供技术支持。

案例5

关于生产厂商直接供货与经销商供货的比较,抽查**企业所需的化工产品的采购记录,发现201*年度同时从生产厂商和贸易商采购的3种化学品物料号1301**39、1302**21、1302**93,从经销商采购平均价格分别为12,712元/吨、2,285元/吨和140,000元/吨,分别较从生产厂商采购平均单价的12,308元/吨、1,967元/吨和134,872元/吨,分别高了404元/吨、318元/吨和5,128元/吨;因此尚有通过直接生产厂商采购替代经销商采购,从而节降采购成本的空间。

物料号

案例6

关于制度条款,根据**年最新版的《供应商开发管理办法》供应商选择基本条件:②近三年来每年的销售额应在人民币100万元以上,特殊有专长的供应商可以例外;发现考核条件②年销售额的要求,实际操作中采购部仅以供应商提供的销售数据为参考,真实性无法保证;实操层面,对于中小企业、小规模纳税人企业、个体工商户,也没有途径获取供应商真实销售额,因此该条款不具有可操作性。

首先从采购明细入手,查询招标流程的规范性,借助主流外部咨询网站查询价格和波动情况,如果采购品无法查询,可以通过采购品构成的主要原材料进行分析成本构成和价格波动,并用复核性分析法等手段找出异常订单,进行穿行测试,并关注价格以外的众多相关要素之间的联系。有些物料或者设备明明是通用的,但采购却是按订制的,功能相差不大,但价格却翻了几番,这个就需要与生产使用部门或者实际操作工人了解情况。超量采购,供应商与采购人员有私人关系;物料不直接与厂商采购,通过中间商采购,通过以上种种判断是否有采购舞弊。

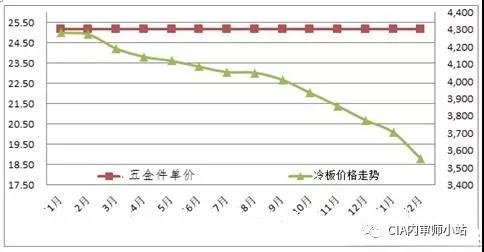

案例7

价格走势,采购的**五金件从201*年1月的采购入库价格(不含税)25.15元/片,到201*年2月价格未变动;而该五金件的主原料冷板的价格在同期间内下降了834元/吨,降幅达到了19.5%;按照主材料冷板在五金件采购价的比例42%计算,到201*年2月,采购价格应该下降8%。

案例8

国际贸易FOB 与FCA价格分析,**年**物料以FCA交货为主,但也存在部分FOB交货,另外距离A港不到2公里的B港也是FOB交货。该两个港口FOB交货的供应商都是**公司。经比较,FOB交货比FCA交货价格高70元/BDT,扣除增值税后约高60元/BDT,而码头作业费约39元/BDT,扣除码头作业费后,FOB交货比FCA交货增加成本约21元/BDT。建议采用FCA交货方式。

3、采购合同、验收及呆滞管理

抽查采购合同规范性,物质采购合同需要注明物资名称、规格、品质、数量、包装条款、货物运输条款、货物运输保险条款、产品质量保证条款、价格条款、支付条款、检测(COA证书)、索赔和仲裁条款及合同期限等,其他还有很多需要关注的地方此次不一一列举。

通常审计发现合同只标明产品、单价、金额,不标明产品的型号、规格;有的合同只标明供应商,不标明产品的生产厂家,这样的漏洞容易给采购钻空子;让步接收未扣除相关费用。

案例9

呆滞管理,查核库龄表发现截止到201*年5月,采购的3吨**物料号1302**90,库龄达到12个月,已全部计入化学品呆滞料;指定品牌采购的5吨**物料号1301**97,生产日期为201*年10月,库龄已达到6个月,已超过保质期。

4、采购付款

所需资料:送货单、入库单、验收单、发票、付款凭证。

检查采购订单、发票、验收单、付款凭证是否一致;供应商提供普通发票导致进项税额少抵扣,关注各类票据日期是否合理,有无先付款的情况;收款单位是否一致。

思考

- END -

来源:CIA内审师小站、审计之窗,审计之家编辑整理。

97046009

97046009