党建

党建

据相关部门公布统计数据显示,仅2021年3月、4月两个月,全国有40多家药械企业涉嫌虚开发票被罚,总金额高达15亿元。其中,光是虚开发票金额超过亿元的,就有3家之多。

近几年来,国家大力推进医疗卫生体制改革,相继出台并广泛实施了“两票制”、带量采购等重大医疗改革措施,力图缩减药品冗长的流通环节,下压虚高价格,让百姓用上价格更亲民的药品。但是,为何药械企业却成为了虚开发票的重灾区呢?

什么是虚开发票?

我们来回顾下什么是虚开发票?

答:虚开发票是我国刑法中明令禁止的犯罪行为。根据中华人民共和国国务院令第587号《国务院关于修改〈中华人民共和国发票管理办法〉的决定》第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

为他人、为自己开具与实际经营业务情况不符的发票;让他人为自己开具与实际经营业务情况不符的发票;介绍他人开具与实际经营业务情况不符的发票。

发票具体分为增值税专用发票和普通发票两大类,因此虚开既包括虚开增值税专用发票以骗取出口退税、虚抵进项税款等行为,也包括虚开普通发票以虚列成本,少缴企业所得税等行为。

针对增值税专用发票,目前根据最高人民法院关于适用《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》的若干问题的解释文件,具有下列行为之一的,属于“虚开增值税专用发票”:

没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;进行了实际经营活动,但让他人为自己代开增值税专用发票。

此外,国家税务总局还于2014年出台了《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号),专门明确了不属于对外虚开增值税专用发票的情形:(一)纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;(二)纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;(三)纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

这是最标准的答案,写的很明确,但还是有很多前辈一个接一个的前赴后继,果然最赚钱的方法都写在刑法里,收手吧老板们

虚开发票金额大、涉案广

多年来,虚开发票一直都是医药行业税务问题的重灾区,除上述案例之外,近期还有多位医药企业负责人,因虚开发票被带走!

来自山东**药业有限公司法定代表人、总经理郑某某,为帮助药械公司少缴税的目的,在没有发生真实货物交易的情况下,山东某药业有限公司(已判刑)通过收取160多万元开票费的方式,为山东某药械有限公司虚开增值税专用发票30次,共计184张,价税合计1800多万元,虚开税额为260多万元,被判处有期徒刑三年,缓刑三年。

除此以外,在今年4月中旬,官方账号“平安陆河”发布消息,经侦大队重点打击经济犯罪,主侦破一起虚开增值税专用发票案件,抓获犯罪嫌疑人1名,涉及虚开增值税专用发票金额约1.3 亿人民币。

犯罪嫌疑人张某宣在一年期间,被洪某从(因涉嫌虚开增值税专用发票罪于2021年3月5日被揭阳市公安局榕城分局刑事拘留)雇用为陆河某药业有限公司的财务负责人。

不难发现,今年以来中纪委频繁发布相关文件,不断强调重视医药领域腐败贿赂问题,涉及主体逐渐扩大,从医药代表、医生、院长再到药企负责人,相关用意十分明显。

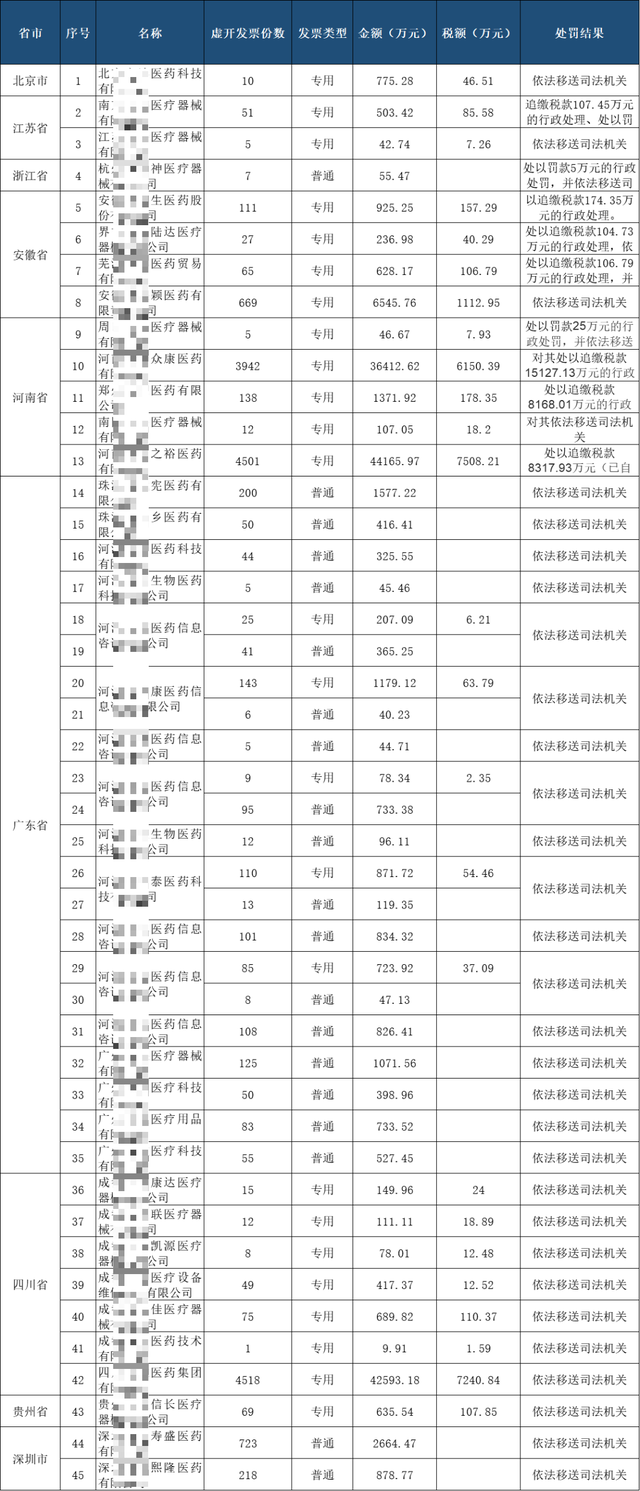

并且根据国家税务总局最新数据显示,仅2021年3月、4月两个月,据不完全统计全国共计45家药械企业涉嫌虚开发票被罚,总金额更是高达15亿元。

其中,光是虚开发票金额超过亿元的,竟然有三家之多。河南省普*康医药有限公司虚开专用发票3942张,总金额达3.6亿元;河南省天*裕医药有限公司虚开专用发票4501张,总金额达4.4亿元;四川龙*医药集团有限公司虚开专用发票4518张,总金额高达4.25亿元。

目前,大多数违法企业相关负责人,已被移送司法机关并处以罚款!

药企为何频频顶风作案

2018年以来,医药行业内实施“两票制”,流通领域中代理商、经销商、配送商的角色从此被压缩成为了一个。

以及国家税务部门、工商部门等对票据违法、商业贿赂等打击力度不断加大,CSO(CSO是contract sales organization的缩写,可译为合同销售组织或者销售外包)不合规问题逐渐暴露,其日子也愈加艰难。

医药行业虚开发票的新形态主要是一些小型医药代理商转变为CSO继续参与虚开,利用医药产业园等进行虚开;数据显示,实施两票制后,全国涌现出上万家CSO。

“两票制”实施后,医药流通领域格局面临巨大转变。票据问题,成了医药企业的心头大患,很多公司将CSO看作“救命稻草”。

“两票制”之前,药厂以低价将药品售卖给药品销售公司,例如出厂价是终端售价的20%-30%;在“两票制”后,由于销售推广等费用集中到药企一方,药品出厂价可能上涨至终端售价的70%-80%。

不过显然这样的情况国家已经开始重视,同样在今年4月中旬,国家监管部门公布了77家药企查账结果,对19家医药企业作出行政处罚。从公布的信息来看,19家医药企业都存在:使用虚假发票、票据套取资金体外使用;虚构业务事项或利用医药推广公司套取资金;账簿设置不规范等其他会计核算等问题。

与此同时,为了严厉打击虚开发票行为,国家税务总局还在积极推进布局增值税专用电子发票,互联互通信息公开之后,大力压缩医疗器械行业内虚开发票的行为。

值得注意的是,在今年发布的《关于进一步深化税收征管改革的意见》,中也再次强调,依法严厉打击涉税违法犯罪行为,要充分发挥税收大数据作用,依托税务网络可信身份体系对发票开具、使用等进行全环节即时验证和监控,实现对虚开骗税等违法犯罪行为惩处从事后打击向事前事中精准防范转变。

对重大涉税违法犯罪案件,依法从严查处曝光并按照有关规定纳入企业和个人信用记录,共享至全国信用信息平台。

一旦“信用”出现问题,对于所有药械企业来说,结果可想而知。

97046009

97046009