党建

党建

某制造企业审计在某次审计论坛交流中以外发现,某同一规格的零部件采购价差高达25%,后经抽丝剥茧竟挖出采购经理与供应商勾结、造成公司损失超200万元。

采购审计,向来是各单位审计工作的重点,而价格核查可谓万千老板们尤为关注的重中之重!

审计实务工作中,很多小伙伴对采购公允价格的获取和核实犯怵。价格审计绝非简单的数字比对,也绝不是随意打几个电话就能获取到真正的市场价格。

试问,初步报价中,有几个供应商会不给你预留“好处”“返点”?能持续经得起诱惑的采购人员又占有多大比重?

在此,分享实务中,8个有效的采购价格审计核查手段,供大家参考,欢迎留言深入交流。

一、躬身入局,而非走过场的市场询价

走过场的询价,往往陷入打电话-记价格-做对比表格的机械循环,而真正有效的市场询价,必须要躬身入局,也就是要把自己当做真正的采购人员,构建产品和服务知识体系和立体化比价模型。

审计团队应像地质勘探般对供应商进行分层钻取,将供应商划分为"原厂直供-一级代理-贸易商"三个层级,对标准件必须要求提供原厂授权书,定制件则需三家以上同资质供应商背对背报价。某企业审计阀门采购时[各类审计方法案例报告模板搜索关注公众号内审网可参阅学习],通过这种分层询价发现,某供应商将304不锈钢材质谎报为316L,单此一项就虚增成本18万元。

关键物资询价策略需要运用"三三制"战术,每类关键物资至少询价3家新供应商、3家现有供应商,形成价格制衡。当报价呈现"两头高中间低"的异常分布时,往往暗示着供应商与采购方存在利益捆绑。大额关键物资采购,在价格要素拆解方面,可借鉴财务分析中的杜邦分析法,要求供应商按"原材料成本+加工费+管理费+利润"进行分项报价,重点盯防占比超70%的原材料部分。某零部件企业通过这种方法,发现某供应商将普通碳钢谎报为合金钢,大幅度虚增报价。

二、历史价格追溯,绘制动态成本趋势

企业采购价格数据库不应是静态的Excel表,而应是动态演化的成本趋势图。审计人员需要建立"物料编码-采购时间-采购量-付款方式-交付周期"五维数据模型,通过时间轴分析捕捉价格异常波动。某企业审计螺丝采购时,发现某型号螺丝三年价格纹丝不动,而同期钢材价格已下跌超20%,这个反常现象最终牵出采购员收受回扣的腐败链条。

而我们在量价关联验证中,还要警惕"大单小价"的陷阱。某企业采购管件时,采购员将年度大单拆分为月度小单采购,导致终享受不到阶梯价格。审计团队通过建立采购量与单价的回归模型,发现当采购量突破临界值时,单价应下降15%而实际仅下降3%,这个缺口背后是每年数百万元的利润流失。

三、成本还原,对价格进行解构

成本还原审计,就好比外科手术,需要精准解剖价格的每个组织器官。在BOM表逆向拆解时,审计人员要化身产品经理,对关键元器件进行市场核价。某企业审计基站采购时,通过拆解发现控制模块实际成本仅占报价的35%,其余65%被冠以"技术服务费"的名目,正是通过挖掘出这个信息,最终揭开了技术总监与供应商的权钱交易黑幕。

加工费审计需要建立行业基准线。通过收集行业协会数据,一般而言,机加工行业合理加工费率通常为材料成本的15%-25%,钣金加工不应超过30%。当某供应商对简单冲压件报价高达材料成本的45%时,审计团队通过现场观察发现,其设备利用率不足50%,单位产品分摊的固定成本畸高,这暴露出供应商选择流程存在重大缺陷。

四、招标比价审计,重构评标规则矩阵

审计实务中,时有发现,招标文件中的技术参数描述,实际是人为设置采购壁垒的隐形门槛。某企业采购服务器时,技术要求中写明"需兼容某特定品牌管理系统",这种表述实质上将其他供应商排除在外。审计团队推动建立参数描述负面清单,禁止出现"某品牌同等性能"等模糊表述,改为明确可量化的技术指标。

在评标规则设计上,价格分权重不应低于50%,并设置阶梯式降幅加分规则。某建筑企业采用"二次平均价法",在所有有效报价中去掉最高最低价后取均值作为基准,使钢材采购成本下降12%。

当然,对于明显低价中标者,也要实施成本穿透测试,某市政工程招标中,最低价供应商报价仅为次低价70%,审计团队通过产能核查发现,该供应商实际不具备履约能力,其报价纯属扰乱市场行为。

五、技术参数审计,打破信息垄断壁垒

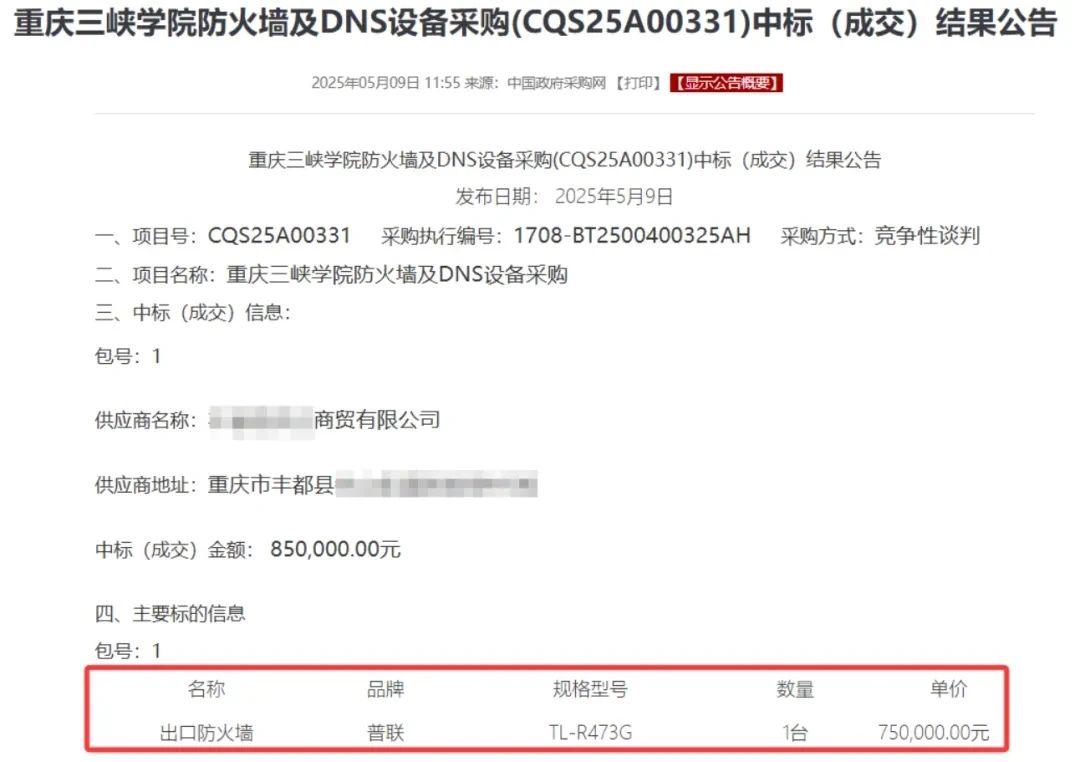

在技术密集型采购中,供应商往往利用信息不对称谋取暴利。近期某高校采购招标中,供应商将299元路由器充当750000元的出口防火墙设备,全网被惊掉下巴。(点此查看:市场价299元!采购中标价750000元)

而某软件采购项目,供应商宣称需要"定制开发",审计团队邀请第三方技术顾问进行双盲测试,结果发现所谓定制模块与标准化产品仅有LOGO差异,这个发现为企业挽回数十万元损失。

建立技术参数库是破解困局的关键。审计团队应收集行业通用标准,建立参数比对基准。某汽车电子企业采购芯片时,通过参数库比对发现,招标文件要求的工作温度范围比行业标准明显严苛,这种过度要求使采购成本不必要的增加20%。而推动建立替代方案评估机制,要求供应商提供2-3种配置方案,某次采购中备用方案比原方案节省成本35%。

六、付款条款审计,剖析时间价值

付款方式中的时间价值,往往是采购腐败的隐秘通道。某快消品企业与供应商签订合同时,将付款方式从预付30%改为货到票到付90%,这个调整使企业年节约资金成本420万元。审计人员需要建立现金流成本测算模型,将6个月账期折算为3%的价格优惠,将票据贴现成本纳入价格比对。

在保理业务审计中,更要警惕融资成本转嫁。某企业通过保理付款方式采购原材料,审计发现供应商将保理费用全额计入采购价,实际是企业变相承担了融资成本。推动建立净价报价机制,要求供应商单独列示保理费用,使采购价格回归真实水平。

七、物流审计,解构运输成本密码

物流成本审计犹如侦探追踪,需要还原每个运输环节的真实轨迹。某食品企业采购原料时,供应商报价包含"理论运距"费用,审计团队通过GPS轨迹核查发现,实际运输里程比理论值少120公里,这个发现使单趟运费下降18%。而要求供应商提供装车照片及过磅单,某次审计中竟发现供应商用4.2米货车冒充9.6米车型报价,单次运输成本大增。

建立物流成本基准线至关重要。通过行业协会数据,各地公路、铁路、水运、空运都有其合理的成本区间(XX元/吨·公里)。某化工企业通过优化运输线路,使单箱物流成本下降18%,年节约运费600余万元。推动建立回程车匹配机制,通过物流信息平台大幅降低长途运输成本。

八、行业共享与对标,快捷获取真实价格信息

在全球化采购时代,企业不应孤军奋战。某集团加入行业采购联盟后,通过联合询价建立主要物料价格指数,使采购成本下降8%-12%。充分利用政府公共资源交易平台,某建筑企业查询发现,其采购的某型号电缆中标价比行业均价高出15%,这个发现推动企业重新议价。

而,开展采购价格审计,同样可以利用上述资源,同时,审计人员还可以通过审计协会、各类审计联盟、审计论坛等组织,与广大审计同行建立信息共享互助机制,高效快捷分享疑点产品、服务的价格信息。

始终记住,要为价值创造而开展价格审计!

真正的采购价格审计,是基于审计、研发、生产、销售、IT等多方面综合信息的交融的实力性工作。想坐在办公室完成一个漂亮的价格审计项目,只能是痴人说梦。

审计人员需要不断拓展能力边界,在成本管控的战场上,成为企业真正的价值守护者和创造者。记住,每个价格异常的背后,都可能藏着价值千万的管理漏洞,而打开这个价值宝藏的钥匙,就掌握在审计人的方法论之中。

97046009

97046009