党建

党建

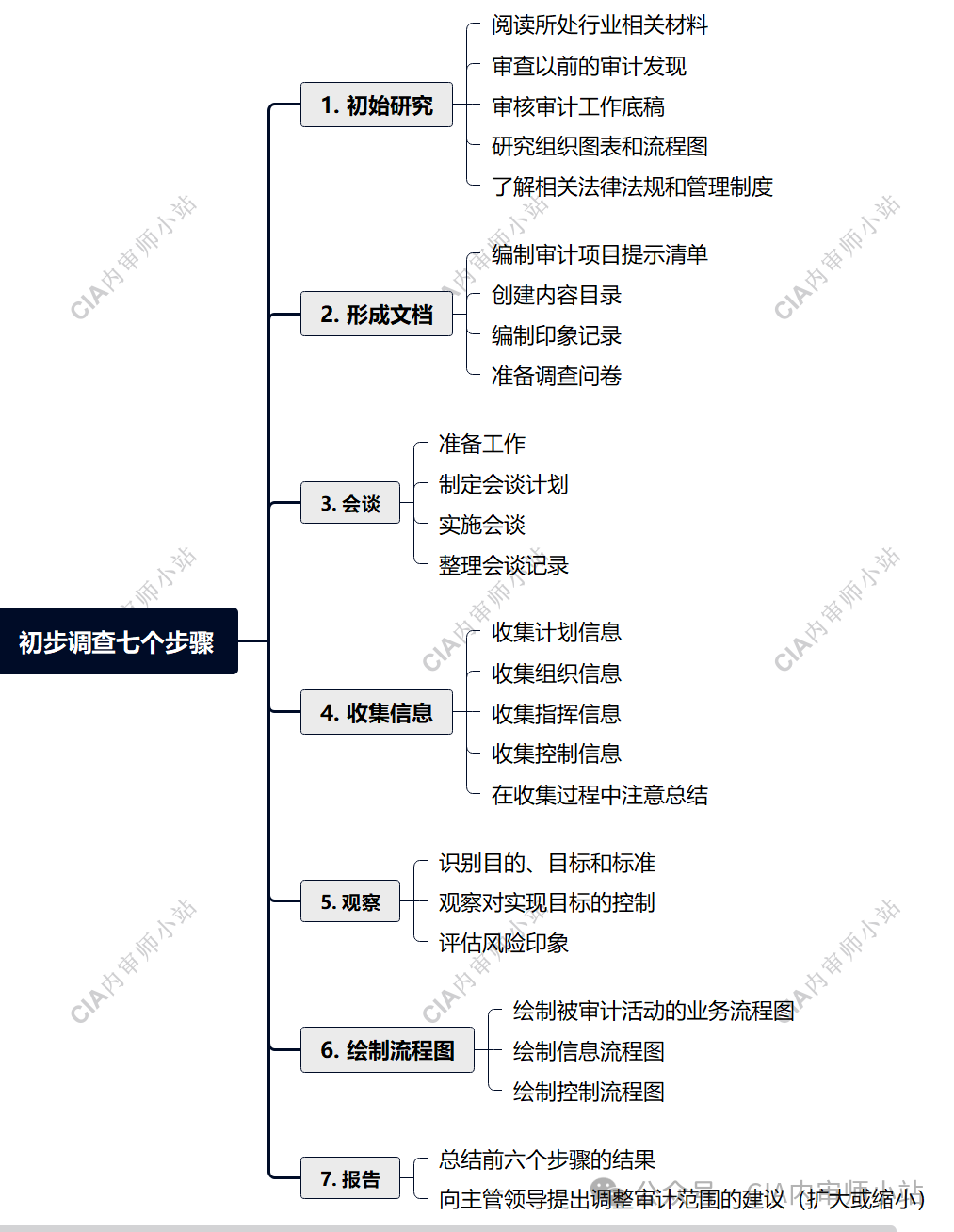

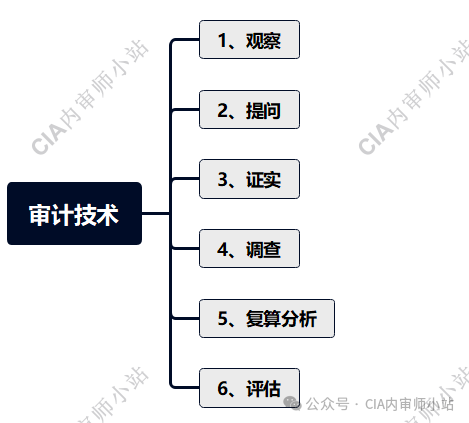

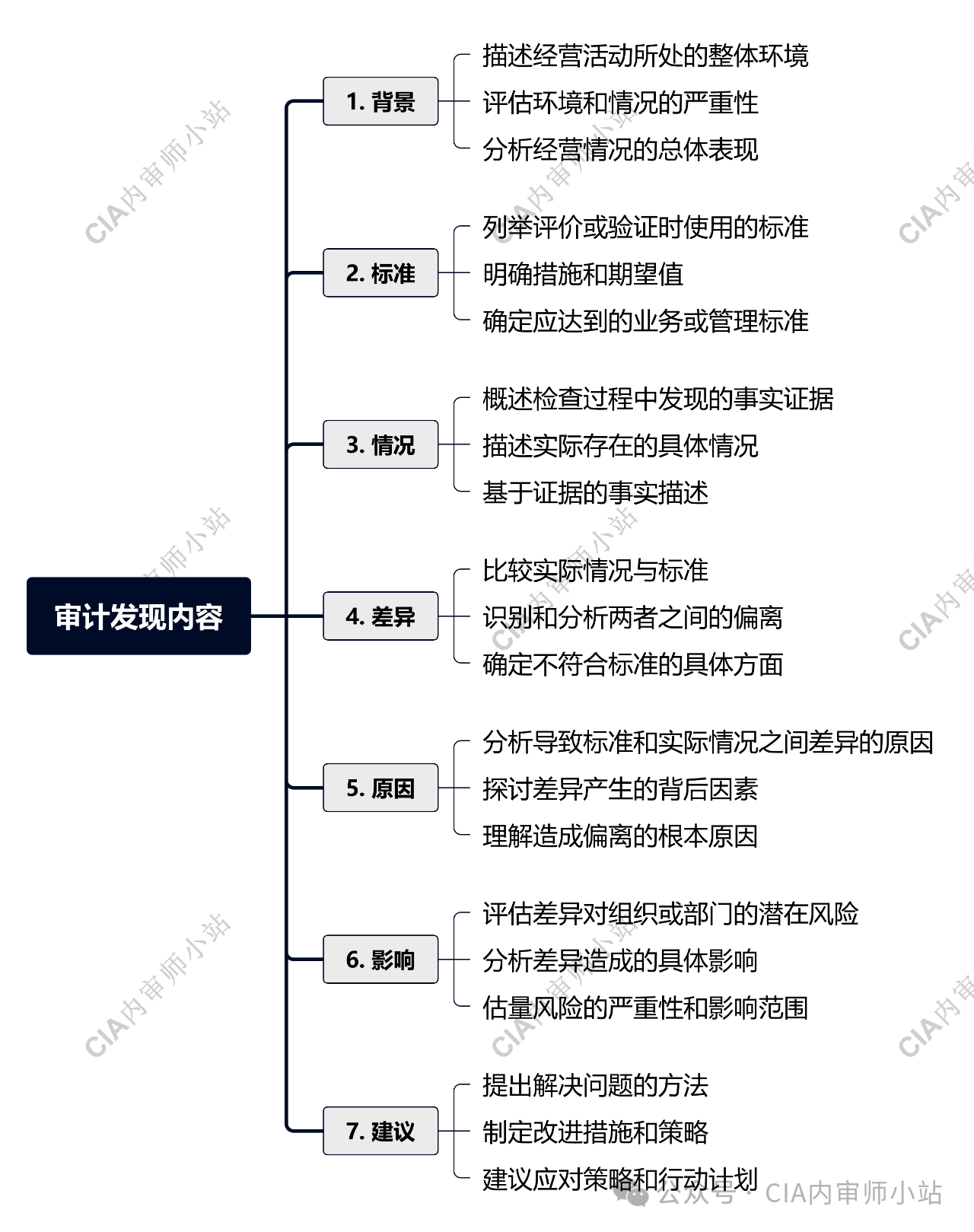

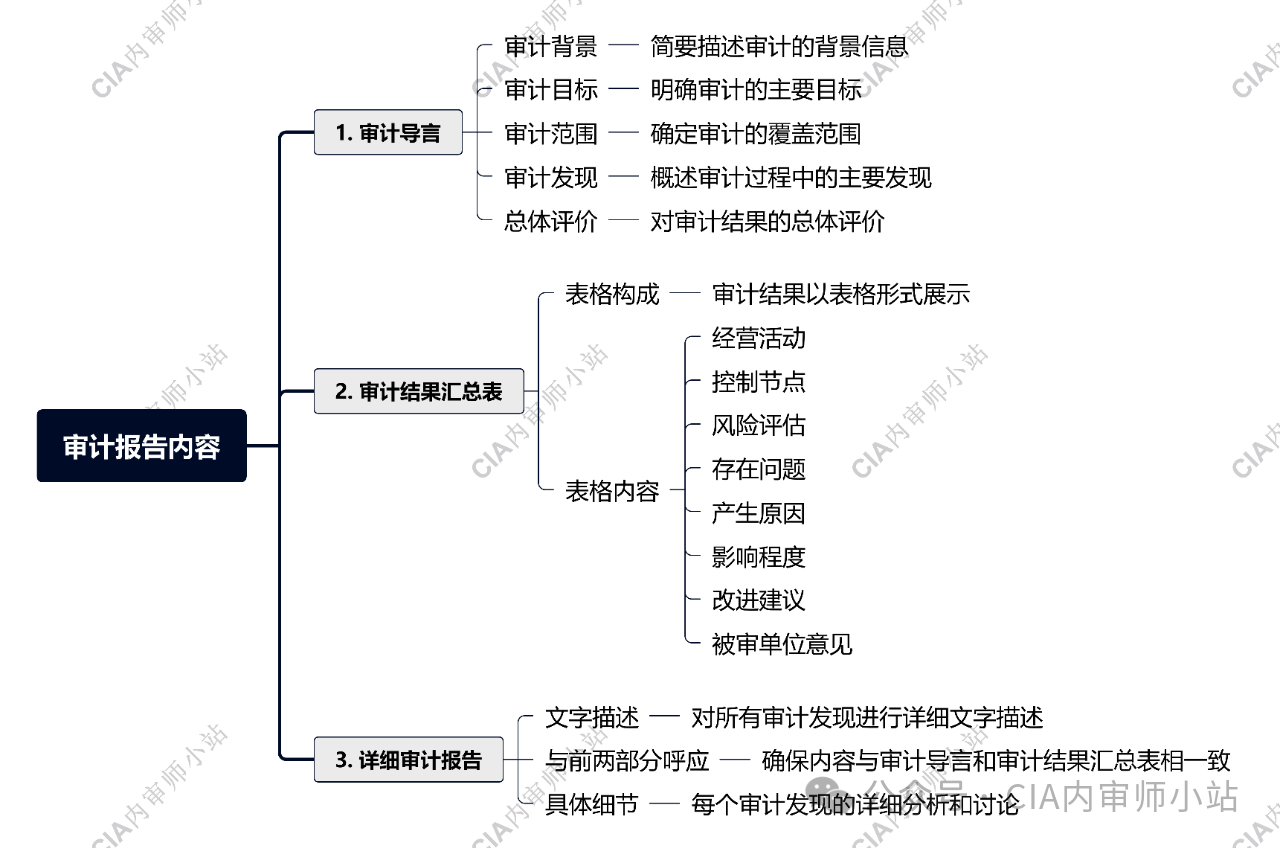

与财务审计不同,几乎每项内部审计业务都是不同的---目标不同、审查确认的活动不同、采用的审计程序不同、依据的法规标准不同、审计报告的使用者不同。这些不同导致内部审计工作呈现出复杂多样的形式。 每个单位的内审流程都不一样,甚至同一个单位不同审计师的思路也不一样,各有特点,但有规律可循。 内部审计的基本思路是: 明确审计任务---初步调查---风险分析---审计方案---审计实施---审计发现---审计报告 内部审计任务 内部审计的任务目标千差万别,形式多样,但归纳起来,所有的任务目标都包涵在以下五种目标之中: 1、确认资源使用的效率与效果 2、确认法律、法规、制度、合同的遵循 3、确认资产的安全 4、确认经营报告的完整与可靠 5、确认组织目标的实现 在实际工作中,比较困难的,是对领导下达的审计任务的理解。如果理解错误,不仅降低审计效率,而且可能导致不必要的企业内部矛盾。一般来说,领导不会用专业术语下达审计任务指示,我们需要凭借对他的了解和组织的现实情况去理解,明确具体审计目标、审计范围、审计期间。如果有可能,要对自己的理解进行确认。 内部审计初步调查 明确审计任务后,首先要对被审计的活动有个基本的了解,从而对后面的审计步骤做好准备.这项工作,就是初步调查. 1、了解被审计活动的情况。 2、了解与被审计活动相关的法律法规和管理制度。 3、了解反映被审计活动的信息介质及其特征。 4、为后续步骤做好准备。 一般而言,初步调查包括七个步骤: 内部审计风险分析 风险分析是采用一种或多种方法的结合对风险进行确认和利用,从而找出控制的薄弱环节,并对这些环节进行衡量,以确定审计的工作重点。 这些方法包括: 在风险分析过程中,最难的是风险点识别,需要分析者对被审计的活动有深入的了解,最好有管理过类似业务活动的经验。大多数审计人员不具备这个条件,可能的解决办法包括:阅读被审计单位以往的违纪记录;阅读本行业的灾难报道;向被审计单位外有类似活动管理经验的人员请教;向被审计单位上级部门请教等。 内部审计方案 审计方案说明了将要采取的审计步骤, 制定审计方案,对内部审计师来说,是至关重要的,决定着审计的成败。 一个好的审计方案,要综合考虑审计目标、控制风险、经营信息存在方式等多方面的因素,还要考虑审计资源使用的效率和效果。 确定将要做什么是制定审计方案中最难的,每个审计师的做法都不完全相同,但其中有一定的规律可循, 基本的思路是: 将审计任务分解为若干小目标---列出每个小目标存在的重要风险---找出重要风险与经营信息的相关性---确定需检查的信息---抽样检查信息表明的情况是否与标准(制度法规)一致。 在审计过程中,审计方案要以书面的形式制作出来,其中要反映审计任务(小目标)、重要风险、检查的信息、审计师名称、检查结果、工作底稿索引号、审计时间等。(其中,检查结果及以后的各项在审计实施阶段填写) 内部审计实施 审计实施就是按照审计方案的规定,在经营信息中抽取样本,检查其反映的情况是否符合标准,以便对被分解后的小目标回答是与否,并为后面的审计发现和审计报告提供证据. 在审计实施阶段,审计师要采用各种审计技术,常见的有: 识别最可能被用于审计实施工作程序的技术方法很重要,多数审计项目可能要求一种以上的方法,并且工作计划必须要融合几种方法。 在审计实施过程中要作好记录(工作底稿),在记录过程中不仅要仔细、谨慎,而且要注意,审计发现和审计建议可能会受到被审计单位反对,不管是否发生,都必须准备好足够的证据和事实。 内部审计发现 在审计实施过程中找出的、与规范或可接受的标准之间的偏离,就是审计发现。审计发现以各种形式出现,例如:存在应该采取而没有采取的行动;发生被禁止的行为;有令人不满意的系统等。 一个完整的审计发现应该包括但不限于: 需要注意的是,审计发现有两个层次,一是不可接受;二是虽可接受,但有改善的可能性。因此,审计发现报告也有两种方式,一是审计意见,二是审计建议。 如果在审计实施过程中没有审计发现,说明被审计的活动很优秀,更应该作出积极的评价。提出审计意见或审计建议时,应该意识到自己也可能犯错,要仔细检查。同时,要与被审计单位的负责人及具体执行人沟通,听取他们的意见,并把这些意见记入工作底稿。 内部审计报告 审计师应该把他们的报告看作是一个卖主向客户展示其产品的机会---一个事先准备好、测试好、构思好的公开展示。因此,审计报告有三种功能:一是沟通;二是解释;三是说服和必要的时候发出采取行动的呼吁。 为了得到报告接收者的重视,审计报告的编制过程中要做到: 1、以阅读者容易理解的方式明确解答其关心的问题 2、体现审计人员的职业化及权威性 3、简单明确地对审计结果的剖析 4、证实内部审计对管理者的意义 为了报告接收者的阅读方便,审计报告应分三个层次来编制: 本文来源:综合互联网 CIA内审师小站

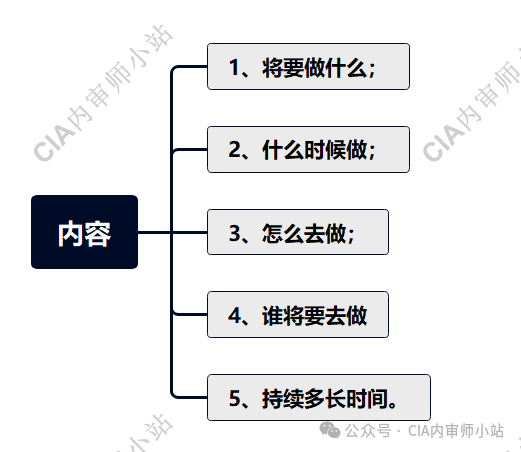

初步调查的目的在于:

97046009

97046009